Elektroonilised sõidukid, ühendatud sõidukid ja digitaalne jaekaubandus võivad muude megatrendide hulgas kaasa tuua kasumifondi 30–40 protsendilise nihke järelturu väärtusahelas ja kujundada järgmise 10–20 aasta jooksul ümber konkurentsimaastiku. Mis on teie strateegiline tegevuskava?

Autotööstuse järelturul on ees murrangulised muutused. Nende hulka kuuluvad arenev kliendikogemus (CX), uute tehnoloogiate (nagu telemaatika ja elektrifitseerimine) kiirendatud kasutuselevõtt ja turujõu muutused. Need häired muudavad autoosade tööstuse väärtuse loomise ja tulude mudeleid põhjalikult. Küpsetel turgudel, nagu Euroopa ja Põhja-Ameerika, kiireneb turgude konsolideerumine (M&A) ja konkurents tehnoloogia turule sisenejate poolt – näiteks digitaalse esikohaga mängijad, kes hõivavad osa online-autoosade ruumist – intensiivistuvad. Arenevatel turgudel tekivad uued tarbijate vajadused, mis sunnivad järelturu tarnijaid uuendustele.

Murrangulise tehnoloogia kasv ja sellega kaasnevad turumuutused sunnivad järelturu sidusrühmi hindama oma strateegilist positsioneerimist, et säilitada konkurentsieelist ebastabiilses keskkonnas. Varasematest tööstusharu häiretest õppides teame, et digitaalse ümberkujundamise strateegia puudumine võib põhjustada mitte ainult üksikute originaalseadmete valmistajate või turustajate, vaid tervete allsektorite vananemist. Kuigi eksperdid on muutuste ulatuse osas ühel meelel, on terviklik vaade tulevaste autotööstuse trendidele alles kujunemas.

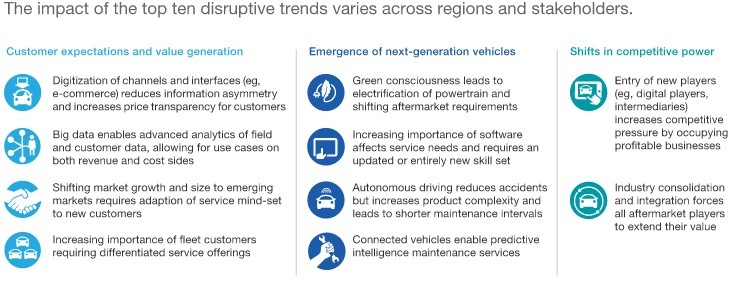

Ülemaailmse autotööstuse järelturu väärtuseks hinnatakse praegu ~800 miljardit eurot ja prognooside kohaselt kasvab CAGR 3% võrra, et jõuda 2030. aastaks ~1,2 triljoni euroni. Järgmisel kümnendil määratlevad kümme peamist suundumust – kolmes kategoorias – tööstuse ökosüsteemi uuesti.

Need muutused põhjustavad kolme kriitilist mõju: tarneahela katkemine, otsene tarbijale (D2C) nihe ja märkimisväärne kasumimarginaali ümberjagamine.

Väärtusahela ümberkorraldamist ei juhi mitte ainult turgu valitsevad originaalseadmete valmistajad, vaid ka uued turule tulijad. EV jõuallikate tarnijad ja tarkvarapõhise sõiduki (SDV) tehnoloogiaettevõtted integreeruvad ülesvoolu. Samal ajal häirivad autoosade e-kaubanduse platvormid ja digitaalsed turud traditsioonilisi turustusmudeleid, samas kui sõltumatud remonditöökojad seisavad silmitsi nišiteenuste pakkujate (nt EV-sertifikaadiga spetsialistide või sõidukipargi hoolduskeskuste) konkurentsiga. Nii idufirmad kui ka turgu valitsevad ettevõtjad tegutsevad platvormide koondajatena, võimendades digitaalset vahendamist, et ühendada lõppkasutajad liikuvusteenustega.

Uuendatud väärtusahel võimaldab tarbijate jaoks reaalajas hinnakujunduse läbipaistvust. Uued digitaalsed puutepunktid annavad tehnoloogilisele turule tulijatele otseste klientide hankimise kanalite, ähvardades traditsioonilistest edasimüüjatest ja edasimüüjatest mööda minna. Lisaks toetuvad kliendid üha enam AI-põhisele diagnostikale ja ennustavatele hooldusalgoritmidele. Lõpuks on nõudlus nihkumas eraomandilt (B2C) kommertslaevastiku opereerimisele (B2B), mille põhjuseks on professionaalsete sõidukiparkide haldajate arv järelturu sektoris.

Järelikult toimub kasumlikkuse ümberkorraldamine tarneahela tasanditel (vt näide 2).

Elektrifitseerimisest, ühendatud sõidukitehnoloogiast ja veebipõhisest jaemüügist tulenevalt jaotatakse 2030. aastaks prognooside kohaselt üle 100 miljardi euro, mis moodustab 30–40% järelturu kogukasumist. Need marginaalinihked mõjutavad kõiki valdkonna sidusrühmi kahesuunaliselt, olenevalt nende strateegilisest positsioonist arenevas tulevases liikuvuse ökosüsteemis.

Strateegilised nõuded

Usume, et need turuhäired annavad igale tööstusharule osalejale selge mandaadi strateegiliseks ümberkujundamiseks. Soovitame kõigil suurematel tarneahela partneritel teha ennetavaid algatusi, et valmistuda arenevaks autotööstuse maastikuks ja kasutada ära tekkivaid võimalusi.

1. OEM-id: kindlustage põhitegevus ja tugevdage IAM-i kohalolekut

Turuosa ja müügimahu kaitsmiseks peavad originaalseadmete tootjad kasutama esmalt kliendikogemuse (CX) lähenemisviisi, suurendades klientide segmenteerimist ja kasutajate kaasamist. Mitmekanaliliste jaemüügistrateegiate rakendamine on tulu kaitsmisel digitaalsete konkurentide eest ülioluline. Veel üks oluline hoob on fookuse nihutamine kiiresti kasvavatele turgudele. Pargitud autopargi vanuse kasvades peavad originaalseadmete tootjad vaatama kaugemale uute sõidukite müügist ja süvendama oma osalust sõltumatu järelturu (IAM) sektoris.

2. Tarnijad: mitmekesistada müügi-, kaubamärgi- ja hinnakujundusmudeleid

Autoosade tarnijad peaksid välja töötama alternatiivsed turustuskanalid, et parandada otse-tarbijale (D2C) juurdepääsu. Edukad tööstusharu parimad tavad hõlmavad mitmetasandiliste hinnastrateegiate käivitamist oma kaubamärkide kaubamärkidega, vertikaalse integratsiooni taotlemist või võtmed kätte töökojalahenduste pakkumist. Samal ajal peavad tarnijad võitlema konkurentsisurve ja tööstuse konsolideerimisega strateegiliste liitude kaudu juhtivate turustajate või tehnoloogiliste platvormidega või mitme kaubamärgiga portfellide kasutuselevõtuga.

3. Levitajad: kiirendage digitaalset transformatsiooni

Digitaliseerimise ja ennustava analüütika omaksvõtmine on turgu valitsevate turustajate jaoks hädavajalik, et vältida tehnoloogiapõhiste tulijate tõrjumist. Andmekeskne strateegia hõlmab B2B e-kaubanduse platvormide optimeerimist, suurandmetega seotud teadmisi ja osalemist digitaalse turu ökosüsteemis klientide andmete hankimiseks. Samuti peavad turustajad valima õige kasvutrajektoori: väiksemad osalejad peaksid sihtima kasumlikke nišiturge, samas kui suuremad ettevõtted peavad püüdlema mastaapsuse poole ühinemiste ja omandamiste ning orgaanilise laienemise kaudu, et säilitada kõrged sisenemisbarjäärid.

4. Töötoad: ajakohastamine tehnoloogilise keerukuse saavutamiseks

Investeerimine talentide hankimisse, tehnilistesse oskustesse (eriti ADAS- ja EV-süsteemidesse) ja täiustatud diagnostikaseadmetesse on uue põlvkonna sõidukite keerukuse juhtimiseks ülioluline. Kliendi poolel peavad töökojad võimaldama sujuvat digiteenuste teekonda (nt veebipõhine broneerimine, kaugdiagnostika), samal ajal uuendades füüsilise teeninduskeskuse kogemust, et edendada uut teenindusmeelelaadi. Lõpuks peavad remonditöökojad määratlema selge konkurentsierisuse frantsiisivõrgustike ja kauplusekettide vahel.

Mitmed megatrendid kujundavad autotööstuse järelturu tööstuse oluliselt ümber. Kõigil väärtusahela sidusrühmadel on nüüd aeg ellu viia strateegilisi meetmeid, et määratleda tulevane turumaastik, tagada pikaajaline konkurentsivõime ja haarata uusi tuluvooge kasutamata kasumikeskustes.

Tere tulemast ostma VDI tooteid. VDI käigukasti kinnitus 1J0199555AH on valik, mida võite usaldada.